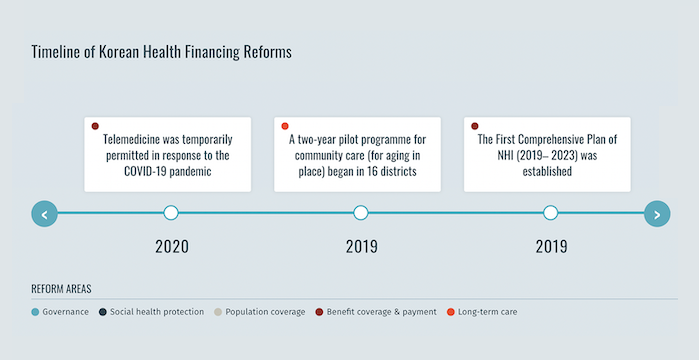

Республика Корея достигла цели всеобщего охвата населения медицинским обслуживанием в 1989 г., всего через 12 лет после того, как правительство ввело обязательное Национальное медицинское страхование (НМС) в 1977 г.1 В течение этого периода членство в NHI постепенно распространялось на все население, начиная с предприятий с 500 и более сотрудниками. Кроме того, Программа медицинской помощи (MAP), финансируемая за счет налогов программа помощи бедным, созданная в 1979 году, остается в силе до 2024 года. В 2000 г. ранее децентрализованные системы страхования были объединены в единую систему с двумя квазигосударственными организациями – Национальной службой медицинского страхования, которая собирает страховые взносы и выплачивает компенсации поставщикам услуг, и Службой проверки и оценки медицинского страхования, которая рассматривает заявления и обеспечивает контроль качества.2 Несмотря на то, что система здравоохранения достигает результатов, превышающих средние показатели Организации экономического сотрудничества и развития, степень финансовой защиты остается предметом озабоченности, учитывая высокое бремя расходов, оплачиваемых из собственных средств, в Республике Корея. В 2019 году правительство страны провело реформу ДМС в рамках Всеобъемлющего национального плана медицинского страхования (2019-2023 гг.), чтобы увеличить коэффициент покрытия ДМС до 70% медицинских расходов к 2023 году.

Проактивное внедрение универсального страхования долгосрочного ухода

Готовность к социальной защите здоровья во время пандемии COVID-19

Перед пандемией COVID-19 в Республике Корея произошла вспышка ближневосточного респираторного синдрома. После этой вспышки законодательные и нормативные реформы укрепили систему готовности к чрезвычайным ситуациям и реагирования на них в области общественного здравоохранения. Поэтому, когда пандемия COVID-19 охватила страну, NHI быстро отреагировало на нее. NHI включило тестирование и лекарства, связанные с COVID-19, в пакет льгот и приняло меры экстренной помощи. Эти меры включали в себя скидку на взнос по ДМС для людей, сильно пострадавших от COVID-19, и предоставление средств на оказание помощи частным лицам и предприятиям. ДМС обеспечило людям доступ к тестированию и лечению без финансовых барьеров, что соответствует всеобщему охвату населения Республики Корея услугами здравоохранения.5

- ( Расширение социальной защиты здоровья: Ускорение прогресса на пути к всеобщему охвату услугами здравоохранения в Азиатско-Тихоокеанском регионе. Международная организация труда, 2021 [↩]

- Kwon, Soonman, et al. Республика Корея: обзор системы здравоохранения. 5:4, Всемирная организация здравоохранения, 2015 [↩]

- Kim, Hongsoo, and Soonman Kwon. “Десятилетие государственного страхования долгосрочного ухода в Южной Корее: Уроки политики для стареющих стран“. Политика здравоохранения, том. 125, No. 1, Jan. 2021, pp. 22-26. ScienceDirect [↩]

- Правительство Кореи, Министерство здравоохранения и социального обеспечения, пресс-релиз. 2023. Accessed 8 Apr. 2024 [↩]

- Kwon, Soonman, et al. “Republic of Korea’s COVID-19 Preparedness and Response”. Серия заметок об инновациях и технологиях Корейского офиса Группы Всемирного банка, но. 3, 2020 [↩]